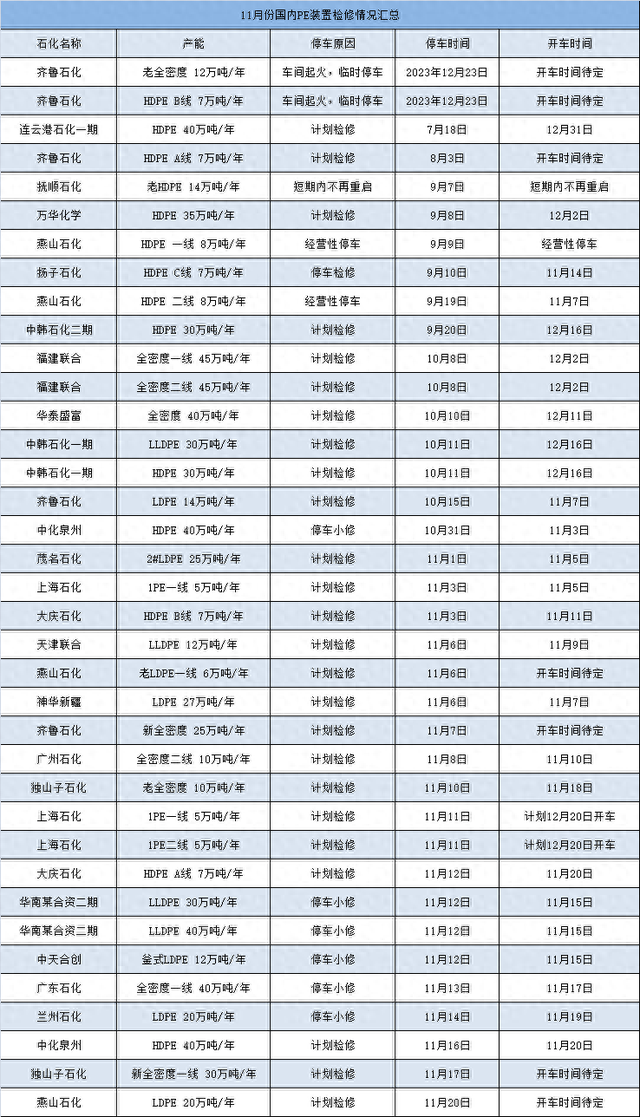

据统计,十一月份国内PE装置涉及21家生产企业,产能约788万吨/年,装置产量损失约在44万吨附近,较上月(47.5万吨)减少3.5万吨。月内检修损失量预计处于年内较高水平。 表1:十一月份国内PE装置检修情况汇总 如表1可见,前期停车检修的部分企业:万华化学HDPE、扬子石化HDPE C线、燕山石化HDPE、福建联合全密度一线二线、齐鲁石化LDPE、中化泉州HDPE等装置已在月内陆续结束检修,均已开车生产。本月内新增检修企业:茂名石化、上海石化、大庆石化、天津联合、燕山石化、神华新疆、齐鲁石...

据统计,十一月份国内PE装置涉及21家生产企业,产能约788万吨/年,装置产量损失约在44万吨附近,较上月(47.5万吨)减少3.5万吨。月内检修损失量预计处于年内较高水平。

表1:十一月份国内PE装置检修情况汇总

如表1可见,前期停车检修的部分企业:万华化学HDPE、扬子石化HDPE C线、燕山石化HDPE、福建联合全密度一线二线、齐鲁石化LDPE、中化泉州HDPE等装置已在月内陆续结束检修,均已开车生产。本月内新增检修企业:茂名石化、上海石化、大庆石化、天津联合、燕山石化、神华新疆、齐鲁石化、广州石化、独山子石化、华南某合资二期、中天合创、广东石化、兰州石化、中化泉州等,其中燕山石化老LDPE一线及LDPE、齐鲁石化新全密度和独山子石化新全密度一线等装置均未定具体开车时间,上海石化1PE一线和1PE二线按计划检修至12月20日,其余大部分石化装置检修时间相对较短,均在月内生产。

十一月国内PE市场价格先涨后跌为主,价格重心小幅上移。十一月国内检修损失量虽有减少,但仍处于年内较高水平,部分石化供应偏紧,现货市场价格随行报高。但下游订单跟进乏力,大多数行业开工率保持低位,工厂采购维持刚需,整体交投难以放量,对市场价格难起有效支撑。

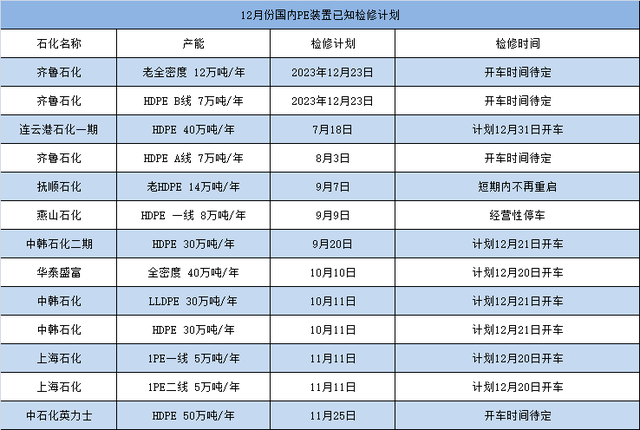

表2:十二月份国内PE装置已知检修计划

如表2可见,齐鲁石化、连云港石化一期、抚顺石化、燕山石化、中韩石化二期、华泰盛富、中韩石化、上海石化1PE一线二线及中石化英力士HDPE装置等延续前期检修。

供应面免息炒股配资申请,宝丰石化、万华化学二期、山东裕龙石化等新装置计划十二月投产,叠加十二月国内PE石化企业装置检修损失量进一步减少,十二月国内产量存增加预期。需求面,十二月下游多数行业处于需求淡季,需求端难起有效支撑。预计,十二月国内PE市场价格偏弱整理。